當股票開始像

廉航一樣拆開賣

從西南航空到 Ondo,看懂股票代幣的拆解邏輯

SCROLL ↓

從西南航空到 Ondo,看懂股票代幣的拆解邏輯

台北飛沖繩不到一小時。7,000 元的廉航和 12,000 元的傳統航空,你選哪個?對多數人來說,答案很直覺。但這個選擇在五十年前根本不存在。

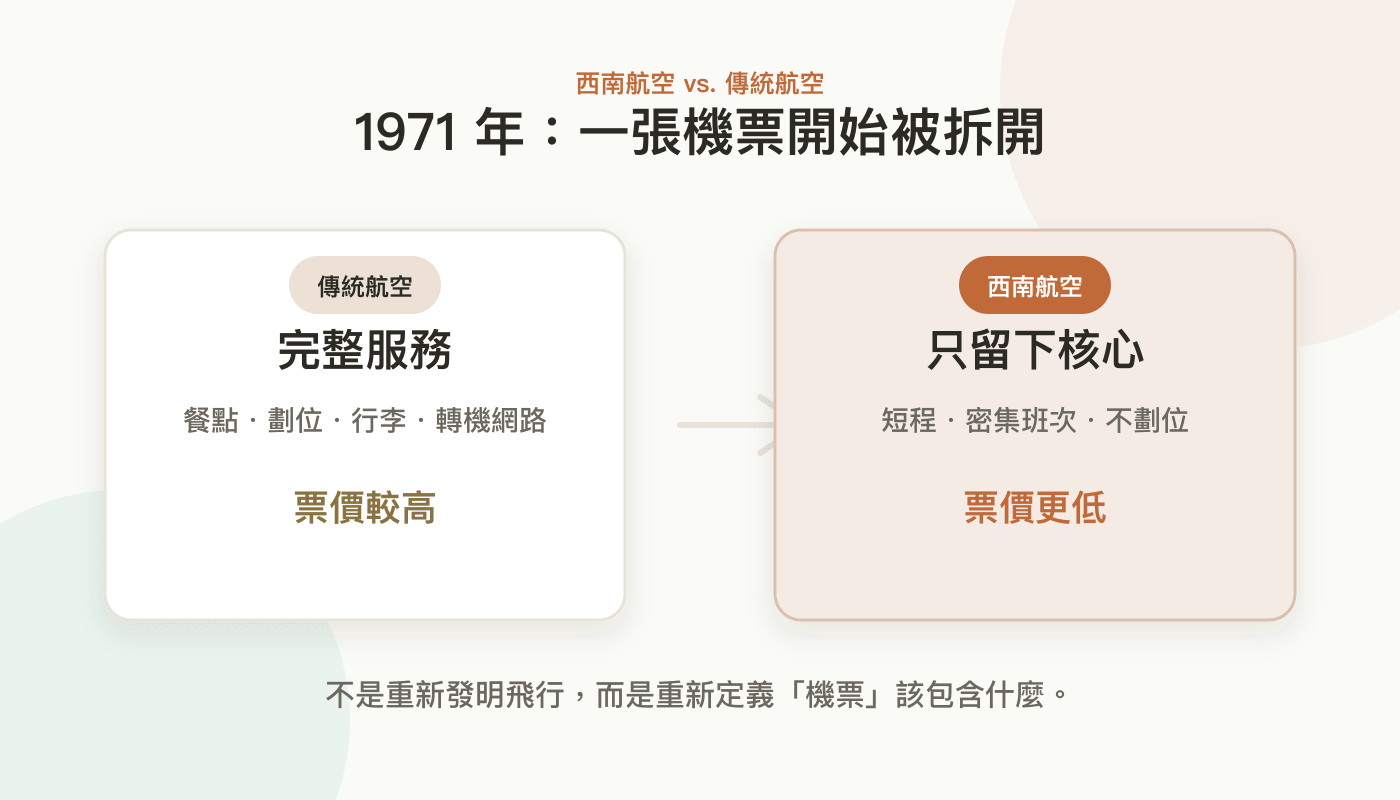

1970 年代的美國,航空業受到民航委員會(CAB)高度管制。航線怎麼飛、票價怎麼訂,都是主管機關說了算。據說連機上三明治的大小都有規定。所有航空公司賣的都是同一種東西:被規範好的「完整機票」。

1971 年,西南航空正式營運。它主打德州境內航線,避開政府對跨州航線的管制。不提供豪華餐點、不劃位,只做短程密集航班。在其他業者眼裡,這不像航空公司,更像「飛在空中的巴士」。

1978 年,美國通過《航空業解除管制法》,西南航空順勢把這套模式推向全國。即便沒有完整的機上服務,只要價格夠低、班次夠密、能安全把人送到目的地,乘客仍然願意買單。

傳統航空也跟著改變。餐點、選位、托運行李,開始被拆成可以額外購買的選項。今天你飛沖繩能在 7,000 跟 12,000 之間選,正是這場拆解的結果。

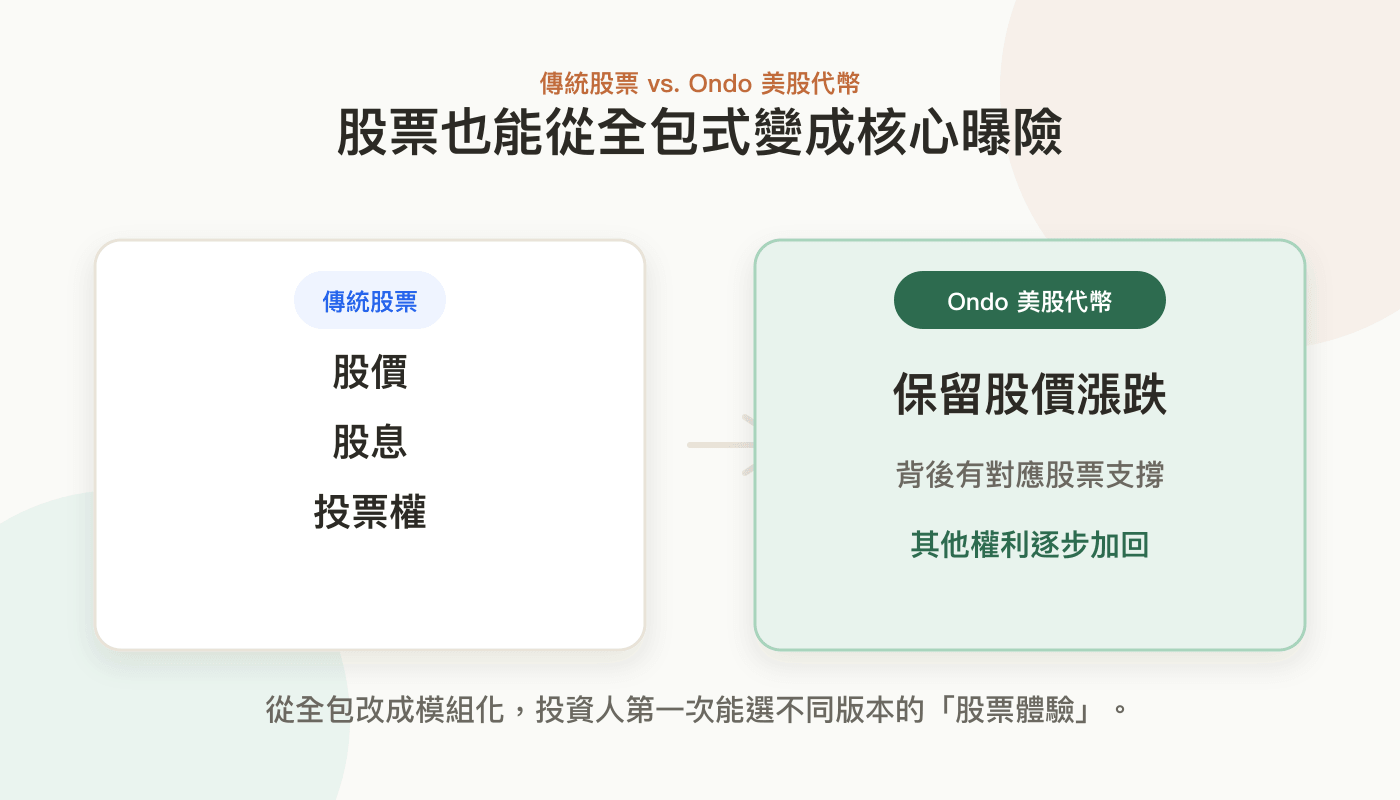

現在,同樣的事正發生在股票上。Ondo Finance 掌握全球超過七成的美股代幣市場,管理規模突破 10 億美元,卻常被傳統金融人士質疑:這不是股票。

傳統股票像全包式機票:股價、股息、投票權,全都包在裡面。Ondo 的美股代幣更像廉航機票,只保留最核心的股價漲跌。

Ondo 不囤庫存。用戶下單時,它才透過券商 Alpaca 買進對應股票、即時鑄造代幣。投資人買賣的價格,幾乎和在美股券商下單一樣。

有人會問:有股價、沒股權,這不就是差價合約(CFD)嗎?不一樣。差價合約是你跟平台對賭,背後通常沒有真實股票。Ondo 的代幣背後有對應股票,由法律實體代為持有。更像基金或 ETF:買到的是股價,但不是完整股權。

沒有出現在股東名冊上,怎麼能叫股票?但很多散戶其實不在乎。他們不想參加股東會,只想要一個價格夠好、操作簡單、背後有資產支撐的投資工具。

Ondo 也沒有停在「追蹤股價」。今年四月,它與 Broadridge 合作推出代理投票機制,讓代幣持有人能依持有比例表達投票偏好,再由發行方代為投票。

這終究不是自己投票,也不是完整股東權利。但 Ondo 的優勢正在於此:它一開始就不是股票,不需要照傳統股票的模式設計。它從最基礎的股價開始,觀察市場需要什麼,一路把功能加回去。

傳統金融想複製這套做法,卻可能因為既有法規與制度包袱,很難自廢武功。Ondo 走的是加法:從最陽春的核心做起,看需求一塊塊補上。傳統金融走的是減法:想從全包版往下拆,但每拆一塊就撞一條法規。

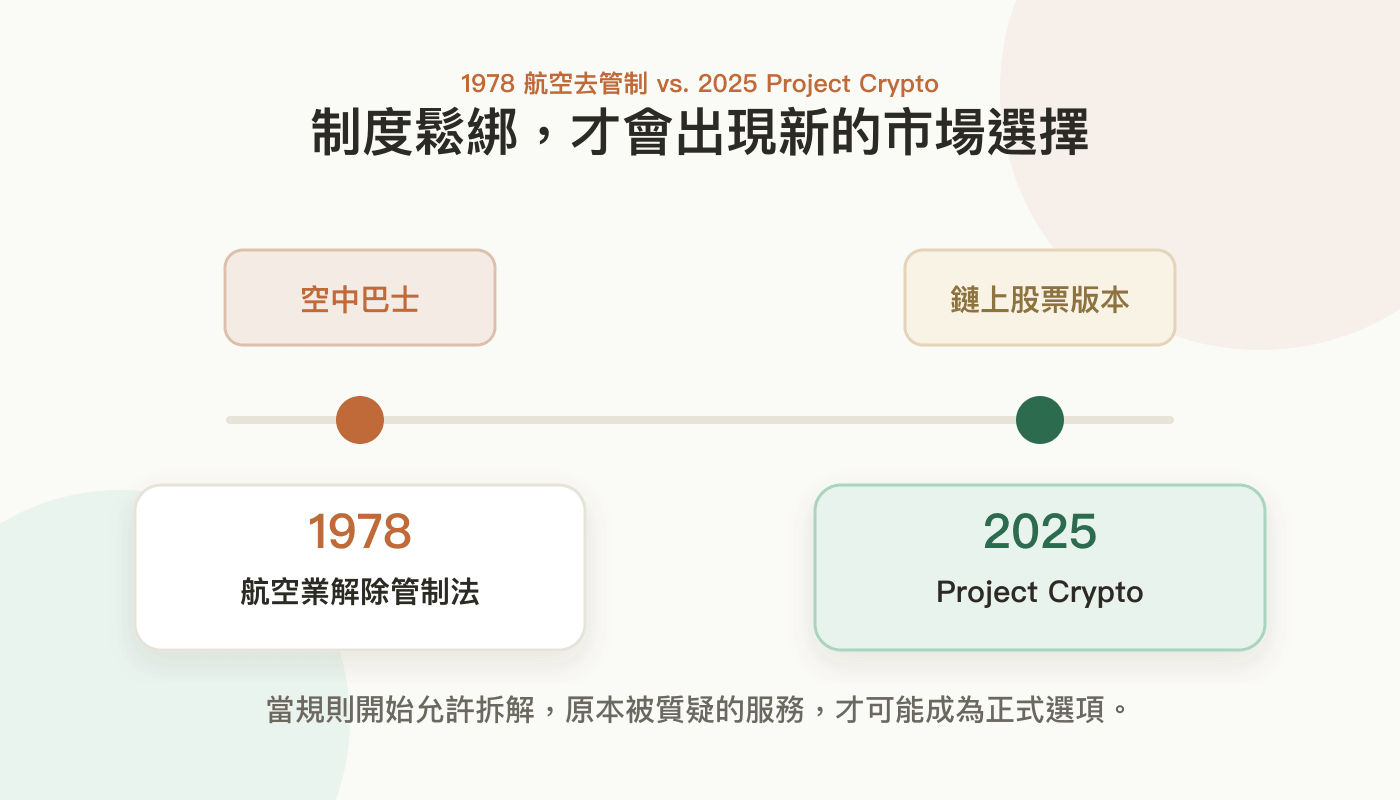

西南航空能把廉航模式推向全美,不只靠乘客買單,更靠 1978 年的《航空業解除管制法》。制度鬆綁之後,「空中巴士」才真正變成航空市場的新選擇。

美國 SEC 主席 Paul Atkins 提出的 Project Crypto,很可能就是 Ondo 等待的廉航時刻。SEC 想主動調整規則,讓股票、基金等證券有機會在區塊鏈上發行和交易。

彭博社報導,SEC 準備推出「創新豁免」機制,可能允許第三方發行追蹤上市公司股價的代幣,即便不附帶投票權或股利等傳統股票權利。SEC 委員 Hester Peirce 隨即澄清,豁免範圍預計有限,只針對「同一證券的數位表徵」,暫不開放純粹追蹤價格的合成代幣。

SEC 不是要讓市場完全放飛,但規則已經開始鬆動。最後可能有兩種結果:一種是所有股票代幣都得補回傳統股票的完整功能,只是把金融搬上鏈。另一種是在投資人保護的前提下,讓市場探索使用者真正需要什麼。

如果是後者,Project Crypto 之於 Ondo,就會像 1978 年的法案之於西南航空。

西南航空不是取代了傳統航空,而是讓機票不再只有一種選擇。

Ondo 也不一定會取代股票,但它可能讓股票第一次出現不同版本。

選完之後,分享你的觀點

喜歡這種分析嗎?

從股票代幣、穩定幣到平台策略,用台灣讀者看得懂的語言,把複雜的產業變局說清楚。目前已有超過 2 萬位讀者訂閱。

免費訂閱區塊勢 →也可以直接付費支持,解鎖每週完整文章